L’avantage en nature véhicule au 1er février 2025

Nouveautés sur l’avantage en nature véhicule : Ce que vous devez savoir.

Si votre salarié utilise à des fins professionnelles et personnelles le véhicule que vous mettez à sa disposition, son utilisation privée constitue un avantage en nature soumis à cotisations.

Vous pouvez évaluer cet avantage en nature soit sur la base d’un forfait, soit sur la base des dépenses réellement engagées par votre salarié.

⚠️ Depuis le 1er février 2025 ⚠️

◼️ EVALUATION AU FORFAIT

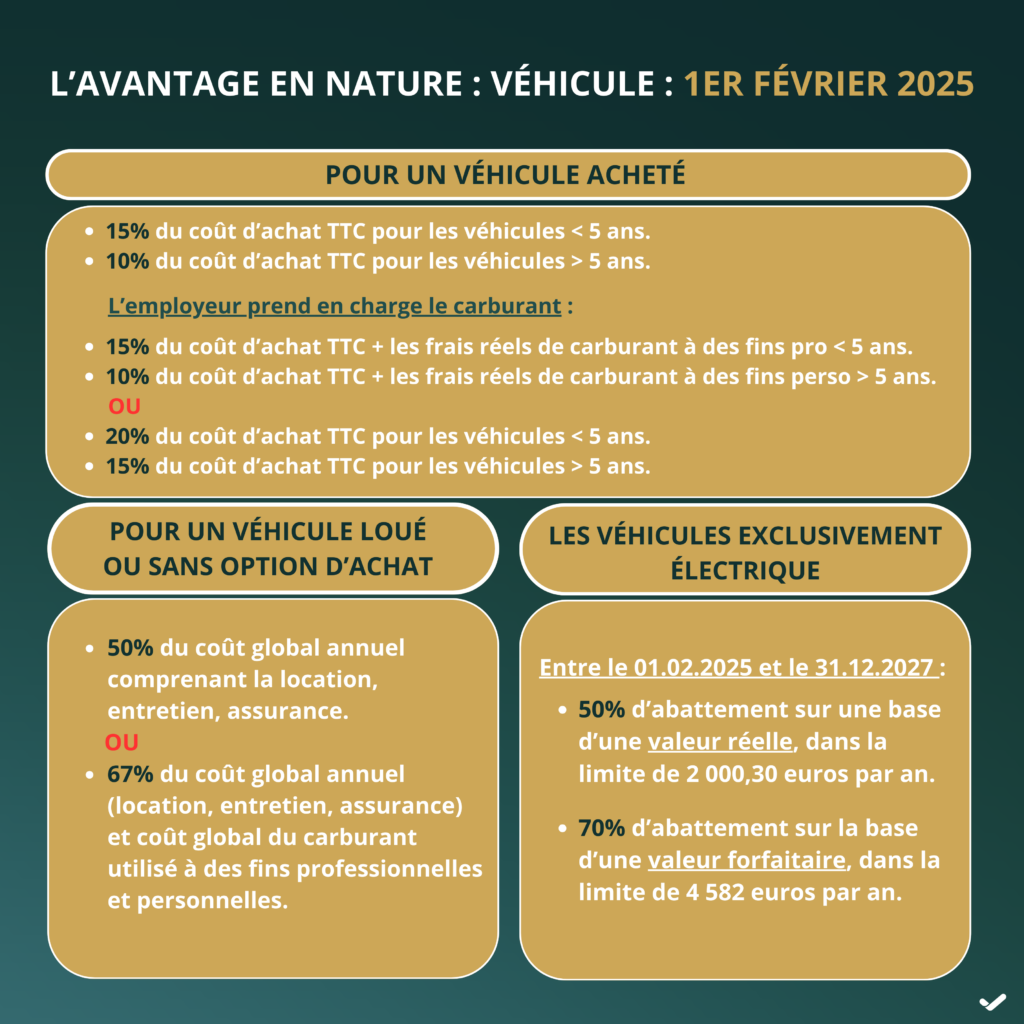

✔️ Pour un véhicule acheté :

L’évaluation est effectuée sur la base de 15 % du coût d’achat et lorsque le véhicule a plus de cinq ans sur la base de 10 % du coût d’achat. Lorsque l’employeur paie le carburant du véhicule, l’avantage est évalué suivant ces derniers pourcentages auxquels s’ajoute l’évaluation des dépenses du carburant à partir des frais réellement engagés ou suivant un forfait global de 20 % du coût d’achat du véhicule et de 15 % lorsque le véhicule a plus de cinq ans.

✔️ Pour un véhicule loué avec ou sans option d’achat :

L’évaluation est effectuée sur la base de 50 % du coût global annuel comprenant la location, l’entretien et l’assurance du véhicule. Lorsque l’employeur paie le carburant du véhicule, l’avantage est évalué suivant ce dernier pourcentage auquel s’ajoute l’évaluation des dépenses de carburant à partir des frais réellement engagés ou suivant un forfait global de 67 % du coût global annuel comprenant la location, l’entretien, l’assurance d’un véhicule et le carburant.

🔌 Les véhicules exclusivement électrique🔌

Entre le 1er février 2025 et le 31 décembre 2027, en cas de mise à disposition d’un véhicule fonctionnant exclusivement au moyen de l’énergie électrique.

Deux abattements s’appliquent au montant de l’évaluation ainsi calculée :

✔️ En cas d’évaluation sur la base d’une valeur réelle, l’avantage est calculé après application d’un abattement de 50 % dans la limite de 2 000,30 euros par an (au 01.01.25),

✔️ En cas d’évaluation sur la base d’une valeur forfaitaire, l’avantage est calculé après application d’un abattement de 70 % dans la limite de 4 582 euros par an (au 01.01.25).

◼️ EVALUATION SUR LES DEPENSES REELLEMENT ENGAGEES

La valeur de l’avantage en nature à soumettre à cotisations s’obtient en :

1️⃣ Calculant le coût de l’achat ou le coût global annuel de la location, et en déterminant les dépenses réelles.

2️⃣ Appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié pour son usage personnel et le kilométrage total,

3️⃣ Ajoutant, le cas échéant, les frais de carburant utilisés pour l’usage privé et payé par l’employeur.

L’évaluation est effectuée sur la base des dépenses réellement engagées pour le compte du salarié et incorpore l’ensemble des éléments donnant lieu, le cas échéant, à prise en charge par l’employeur :

✔️ L’amortissement de la valeur d’achat du véhicule ;

✔️ La valeur des assurances, frais d’entretien et taxes ;

✔️ La valeur du carburant.