L’avantage en nature logement 2025

En tant qu’employeur, vous pouvez mettre gratuitement à la disposition de votre salarié un logement lui permettant de faire l’économie de frais qu’il aurait dû supporter.

🟢 Si vous êtes propriétaire ou locataire d’une habitation et que vous la mettez à disposition de votre salarié gratuitement, vous devez évaluer un avantage en nature logement et le soumettre au paiement des cotisations de Sécurité sociale.

🟢 Si vous prenez directement en charge le loyer du salarié (bail locatif au nom du salarié), il s’agit d’un avantage en espèces soumis à cotisations sociales.

L’avantage logement est évalué par mois ou par semaine.

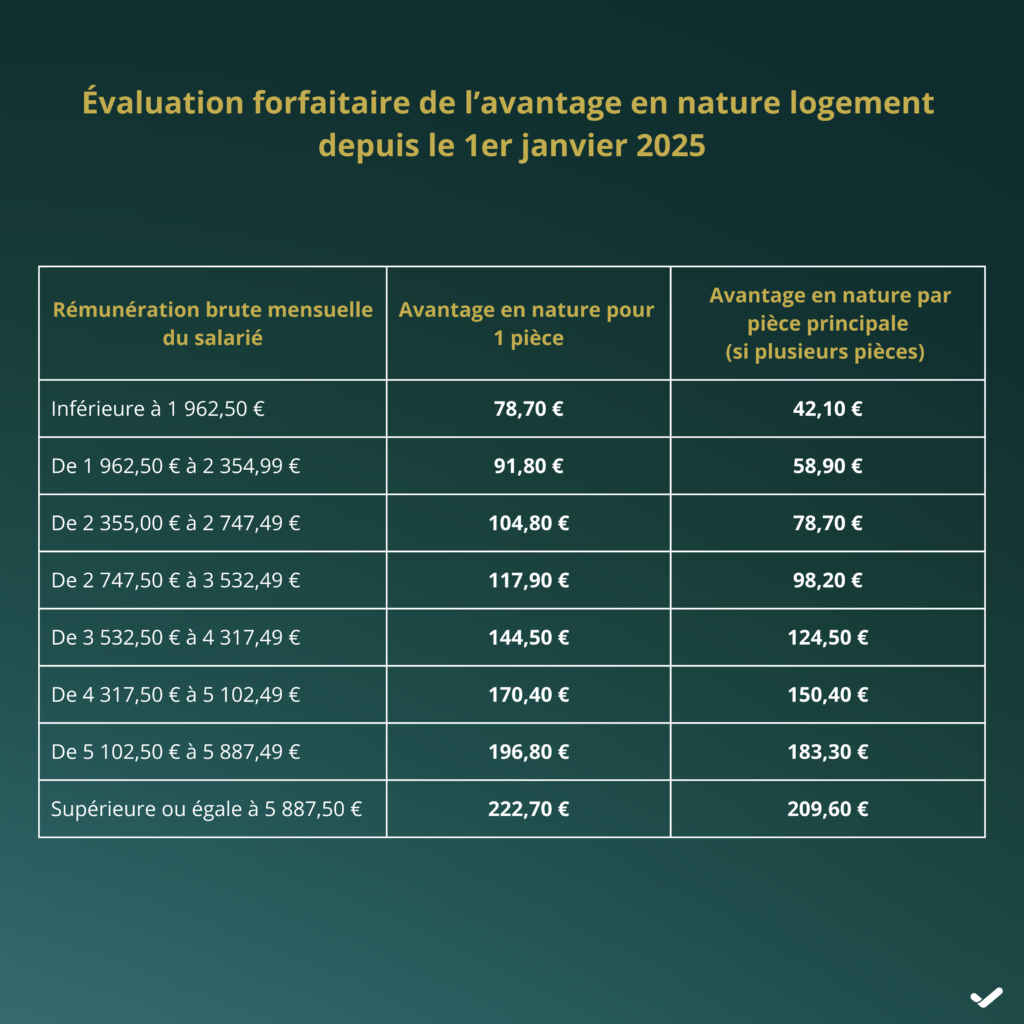

Il est déterminé en fonction de la rémunération brute mensuelle du salarié.

◼️ Toute semaine incomplète doit être comptabilisée comme une semaine entière.

◼️ En cas de mois incomplet, c’est le nombre de semaines qui est pris en compte dans la limite de 4 semaines.

Lorsque votre salarié utilise le logement à titre professionnel et privé, vous devez exclure du calcul de l’avantage la partie à usage professionnel.

Dans ce cas, le contrat de mise à disposition doit prévoir le nombre de pièces réservées pour l’usage professionnel et pour l’usage privé.

◼️ Le forfait est présenté sous forme d’un barème de 8 tranches établi en fonction des revenus du salarié et du nombre de pièces du logement. »